环境管理中的绿色银行:范式转变

卡纳克人塔拉1*Saumya Singh1和里泰什·库马尔2

1ISM管理研究系,印度丹巴德826004

2csir -中央矿业与燃料研究所,印度丹巴德826015

http://dx.doi.org/10.12944/CWE.10.3.36

当今工业化和全球化时代给人类生活增添了许多舒适和奢侈,但也导致了令人震惊的环境严重退化的情况,并与所有相关活动结合在一起。今天,世界经济的整个部门都面临着处理环境问题及其在日常业务中的相关影响的巨大挑战。不仅商业公司已经意识到环境的重要性,而且消费者和公众也意识到了这一点。由于所有这些原因,商业组织已经开始修改他们的活动和战略,以确保保护我们的自然资源和环境。在这方面,金融部门,特别是银行可以在促进环境可持续性方面发挥重要作用。可持续性是推动商业兄弟会战略制定过程的最重要因素之一。虽然我们很晚才认识到,任何发展都必须是可持续和公平的,但积极的一面在于,目前包括金融部门在内的所有经济部门对可持续发展的关注日益增加。在金融领域,采用绿色商业的各种服务是银行,股票经纪公司,信用卡公司以及消费金融公司。对环境可持续性的关注使企业社会责任的概念得到了广泛的认可。这一概念的潜在好处已经引起了监管机构、社会、非政府组织、员工、客户以及国际机构对这一问题的兴趣。 In this regard, this concern for environmental sustainability by the banks has given rise to concept of Green Banking. In an emerging economy like India, environmental management needs to be the key focus area of the business fraternity and especially the banking industry being the major intermediary. This would help the firms in the emerging economies utilize their limited resources in an optimum way without harming the natural environment and face the global challenge of sustainability in successful manner. In the present paper green banking and sustainability has been discussed in detail. The paper also highlights on the stages, initiatives, benefits and future of green banking in Indian context. Some case studies in Indian context are also being discussed here in order to understand the importance of green banking in the present times. The paper also discusses about the various organizations and laws and guidelines for environmental conservation and sustainability and Green Banking.

可持续性;绿色银行;可持续发展;环境恶化

复制下面引用这篇文章:

张建军,张建军。绿色银行在环境管理中的应用。当代世界环境2015;10(3)DOI:http://dx.doi.org/10.12944/CWE.10.3.36

复制以下内容引用此URL:

张建军,张建军。绿色银行在环境管理中的应用。当代世界环境,2015;10(3)。可以从://www.a-i-l-s-a.com/?p=12902

介绍

银行可以通过成为可持续性的推动者,在维持可持续性方面发挥关键作用。可持续发展倾向于将商业兄弟会的重点从传统的利润底线方法转移到三重底线方法,其中重点放在三个p上,即人(社会),地球(环境)和利润(经济),决策点是三个考虑的交叉点(图1)。

|

图1:三重底线方法 点击此处查看图 |

银行和所有金融机构都在关注环境保护,目的是履行双重角色。第一个角色是努力实现对道德和社会负责的银行业务,第二个角色是作为企业社会责任的重要角色。银行已经意识到三重底线在日常运作中的重要性,因此其盈利的主要动机现在已经转向三个p。这一主题已经成为推动“绿色银行”概念的动力。

本论文探讨并研究了绿色银行和可持续发展,网站的两个印度银行的例子,第一个是印度最大的公共部门银行,即印度国家银行,第二家银行是印度最大的私营部门银行,即ICICI银行作为案例研究。这些银行在实践中开创了绿色银行的先河,为其他银行树立了榜样,拯救了日益恶化的环境。从广泛的文献调查和对银行的个人访问中可以了解到,尽管金融机构,特别是银行的作用在印度的新兴经济中非常重要,但印度在这方面做得并不多。

目标

本研究的主要目的是了解银行采用绿色银行理念的情况。本文试图审查环境保护和可持续性的各种指导方针,以及印度国家银行和ICICI银行采取的举措。

研究方法

本研究主要包括二手资料的文献综述。二级数据来源包括各银行的报告以及在银行和其他互联网网站上公布的其他相关信息。本研究还包括通过亲自走访银行和对分行经理的深度访谈来收集原始数据。

绿色银行:定义

虽然绿色银行(环境友好型银行,道德银行或可持续银行)可以通过多种方式定义,但从更广泛的角度来看,它是环境友好型银行实践,促进其客户通过其银行活动减少碳足迹。印度银行协会将其定义为“绿色银行像普通银行一样运作,同时考虑到保护自然资源的社会和环境因素”。根据印度储备银行(IDRBT, 2013),绿色银行是通过将其对环境的负面影响降至最低水平,使银行内部流程、物理基础设施和信息技术对环境有效。UNEP-FI(2007)指出,可持续银行考虑其业务、各种产品和服务对当代人和后代的影响。为了促进外部碳排放的减少,银行应该重点资助环境友好型技术和项目。绿色银行的目的是在银行业务中改进业务和技术,使客户的习惯更加环保。它就像正常的银行一样,同时考虑到社会和环境因素,以保护环境。这是开展银行业务的方式,同时考虑到其活动的社会和环境影响(Jha和bhohome, 2013;Mishra, 2013;Biswas, 2011)。 There are other definitions for green banking concept but the central meaning is the same i.e. protecting the environment and resources for future generation by looking for sustainable development. It includes various activities in banks’ day to day activity. Green banking includes several products and services like green mortgage, green loans, green credit cards, green savings accounts, green checking accounts, green money markets accounts, mobile banking, online banking, etc. Green Bank provides effective market based solution for addressing a wide range of environmental problems like climate change, deforestation, issues related to air quality and loss of biodiversity. Besides this, it also aims at identifying and creating various opportunities for the benefit of the customers. According to Rashid (2010), banks should prioritize in providing loans to the sectors that promote various environmental protection activities. Mani (2011) states that banks act as corporate citizens that are socially responsible in their activities. The bank set up with the purpose of sustainable banking is Triodos Bank, Netherlands. This bank is also pioneer in launching of “Green Fund” for financing green projects (Dash, 2008) and finances only those organizations which work on social, cultural and environmental values.

可持续发展与可持续银行

根据《世界环境与发展委员会可持续发展报告》(联合国,1987年),可持续发展是利用资源的方式,既要满足今世后代人类的需要,又要保护环境。可持续发展领域包括三个组成部分-环境的可持续性、经济的可持续性和社会经济的可持续性。根据联合国环境规划署金融倡议(UNEP-FI, 2007),可持续银行被定义为“银行考虑其各种业务活动及其产品和服务对满足当代人和后代需求的影响的过程”。

银行业面临着来自不同股东的巨大压力,要求他们以合乎道德的方式开展业务(Frenz, 2005;Jeucken, 2001)。已经采取了许多举措来促进全球范围内的可持续银行业务,其中一项非常重要的举措是在1990年建立联合国环境规划署金融倡议(UNEP-FI)。很少有国家对违反社会经济原则的银行处以重罚,例如美国的《综合环境反应赔偿和责任法》(CERCLA)导致美国的银行遭受损失。美国的许多银行因其资助的客户污染环境而受到处罚。这些银行被要求支付巨额的补救费用。

UNEP-FI(2007)指出,可持续银行考虑其服务和业务在满足当代人和后代人需求方面的影响。银行的直接影响与其产品和服务有关。(环境署第五,2007年)。银行业的可持续性基本上有两种形式(Lalon, 2015)。首先,通过在银行的日常运营中采取环境和社会责任,如明智地使用纸张,节约能源等;其次,通过将可持续发展纳入银行的产品和战略,如绿色贷款等。

世界银行的环境管理

银行在国家经济和可持续发展中发挥着重要作用。世界银行作为主要的资助者,通过资助其活动对环境产生负面影响的项目和工业,间接地促进了环境退化。因此,银行以明智的方式积极参与贷款业务,可以为环境和社会做出巨大贡献。银行目前正在采取各种策略,利用一套考虑环境因素的工具对项目进行审查。银行还鼓励以可持续发展、利用可再生自然资源、尽量减少废物、防止污染、职业健康和安全、能源效率、关心人类健康以及许多类似的旨在改善社会的性质的形式表现其对环境的关注的项目

银行还应确保其客户在经营项目时遵守环境规范,并定期就各种环境标准进行报告。政府应该看到,有立法可以迫使银行采用环境政策声明,并让客户意识到这一点。

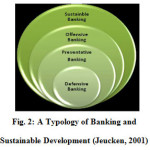

可持续银行业的发展阶段

马塞尔·朱肯在他的书《可持续金融和银行》(2001)中提到了四个阶段的行动,银行应该采取可持续发展。这些阶段包括防御性银行业务、预防性银行业务、进攻性银行业务和可持续银行业务。

如下图2所示,该模型由上述四个阶段组成。每个外层都包含了第一层之外的前一层,即防御性银行。根据Bouma et al.(2001),每个银行通常遵循这些阶段,但实现可持续的方法是银行最困难的一个。银行会根据利益相关者的期望继续发展。这里的术语“防御性”、“预防性”和“进攻性”是在环境问题的背景下定义的。

|

|

防御性的银行

在这一阶段,由于环境立法影响到银行的利益,银行表现出不积极和抵制的态度。在这个阶段考虑环境问题是一个可以避免的成本。

预防银行

由于政府压力、非政府组织压力、社会压力等各种驱动因素,银行将环境问题和风险管理活动融入到日常业务活动中(Bouma et al, 2001)。

攻击银行

在这一阶段,银行不仅要考虑其内部活动,还要考虑其外部活动。这一阶段的银行开发和销售环境友好型项目。例如绿色融资,即投资于环境友好型项目。重点是为各种可再生能源项目提供资金,投资于环境友好型资产的投资基金,以及根据环境绩效发布各种报告。

可持续银行

在这个阶段,银行的所有活动都是可持续的。银行即使有巨大的利润,也不会投资于生态不良的业务。银行并不以最高的财务回报率为目标。关键的动机是获得最高的可持续回报率。目前,可持续的银行业只对该领域的小众参与者是可能的。荷兰的Triodos银行和英国的Co-operative银行就是这样的例子。

银行对环境的影响

尽管银行似乎对环境没有任何直接影响,但事实并非如此。银行在社会中发挥着非常重要的作用,作为重大发展项目的融资机构,银行在社会中的作用和对环境的影响不容忽视。以下是银行对环境影响的主要类型。

内部的影响

银行业被认为是一个清洁行业,技术实力雄厚,对环境和社会的负面影响最小。银行的直接影响与银行的内部操作有关,这些操作可能会增加温室气体的排放,如照明的能源消耗,计算机和自动取款机的使用,水,废物处理,商务旅行等。银行的能源、废物和纸张使用对环境的直接影响相对于许多其他行业较小,但由于银行业的规模很大,它们对整个行业的环境影响不容忽视。

外部的影响

它与银行产品和客户绩效的环境影响有关。但与其他经济部门相比,情况正好相反。银行的产品对环境并不是不安全的,但银行的客户使用这些产品对环境造成了负面影响。因此,银行外部活动对环境的影响并不容易估计,因为银行本身并没有对环境产生负面影响,而是这些产品的使用者对环境产生了负面影响。

银行面临的环境风险

银行面临着许多风险,这些风险可能导致银行在声誉和利润方面面临损失。银行可能拿不回为客户提供融资的资金,因此可能面临信用风险和声誉风险。因此,银行商业贷款活动给银行带来的风险很高。因此,除了银行自身经营的责任外,更大的风险来自银行的商业贷款,可以分为以下几类(Weber et al., 2005;Weiler et al., 1997)

债务人贷款违约风险

如果借贷者违反了环境法规,那么他们必须支付额外的费用作为清理成本。这种额外的支付负担多次导致银行客户变得财务薄弱,这使他们拖欠向银行偿还贷款。

抵押品价值降低的风险

如果银行接受作为抵押品的财产受到污染,那么它的价值就会因作为清理成本支付的成本而扭曲。这种风险增加了偿还预期金额的风险。

因应环境问题而改变市场的风险

由于客户对环境关注的增加和严格的环境法规的发布,在当今时代,没有环境关注的组织的生存变得非常艰难。因此,对环境态度的改变会影响银行向银行偿还贷款金额的能力,从而使债务人难以生存。

银行负债风险

由于银行可能与抵押财产有直接业务往来,因此银行有责任清理该财产造成的污染。

名誉损害风险

如果银行不履行其环境和社会责任,那么这将降低银行在公众中的信誉,从而导致银行声誉的损失。

推动可持续发展理念和绿色银行的组织

国际金融公司(IFC):

国际金融公司是世界银行集团的成员。它为各种私营部门的投资提供资金,并为各种企业和政府提供咨询服务。它促进了经济的可持续增长。它为各种私营部门的投资提供资金,并为各种企业和政府提供咨询服务。它通过创造税收、创造就业、改善公司治理和环境绩效等各种活动促进经济的可持续增长。(IFC:世界银行)。

联合国环境规划署-金融倡议(UNEP-FI)

环境规划署成立于1972年。促进环境保护,促进自然环境的合理利用,促进全球可持续发展。环境署通过其倡议与金融机构合作,鼓励在公司财务决策中考虑可持续性问题。UNEP FI是UNEP与金融部门之间的全球伙伴关系。包括银行、保险公司和基金管理公司在内的200多家机构与环境署合作,了解环境和社会因素对财务业绩的影响(环境署财务报告,2007年)。

银行记录

主要的重点是私人银行的工作及其在环境、社会和人权方面参与的项目。Bank Track发布的研究报告侧重于银行业的可持续性。其主要目的是促进银行业务的变化,以便银行考虑社会的生态福祉,并对其股东的活动负责(银行轨道:维基百科)。

环境保护和可持续发展的法律和准则

赤道原则

这些是风险管理的框架。包括银行在内的各种金融机构正在采用这些框架。这些框架旨在管理项目中的各种环境和社会风险。适用赤道原则的各种服务包括项目融资咨询服务、项目融资、项目相关企业贷款和过桥贷款。目前,有80家金融机构采用了赤道原则,覆盖了新兴市场70%的国际项目融资债务。(关于赤道原则)。

碳信息披露项目

碳信息披露项目(CDP)是一家总部位于英国的组织,它与股东和公司合作,披露主要公司的温室气体排放。实施气候变化方案,减少温室气体排放,降低气候变化风险。CDP拥有最大的气候变化数据库。它是一个独立的非盈利组织。签署CDP的各种印度金融机构是SBI, HDFC银行有限公司,IDBI, IDFC,信实资本,塔塔资本,工业银行和Yes银行。(商业标准,2011)。

《

《1980年综合环境反应、赔偿和责任法》是一项美国联邦法律,旨在清理受有害物质污染的场地,并广泛界定“污染物或污染物”。根据CERCLA,环境保护局(EPA)可以要求责任方进行清理,或者EPA可以进行清理,然后向责任方索取清理费用。根据CERCLA,美国的许多银行在被发现对其客户进行的污染活动负有责任时不得不面临损失。

疯牛病Greenex

孟买证券交易所推出了名为“BSE-GREENEX”的碳效率股票指数,该指数衡量公司在碳排放背景下的表现(Shree, 2012)。这是疯牛病推出的第二个主题指数,该指数是与印度管理学院艾哈迈达巴德分校合作推出的。该指数将针对那些具有社会意识和关心环境,并愿意为绿色投资公司支付溢价以获得更好回报的投资者。BSE Greenex将根据能源和财务数据评估企业的能源效率。公司的选择是基于温室气体排放量在过去的四个财政年度,从2007-08至2010-11(古普塔,2012)。

印度的绿色银行业

绿色银行要求从根本上改变银行的规划过程,充分考虑经济、商业、金融、社会以及银行的利润。这也将有助于生态平衡。如果我们看到印度银行对绿色银行的关注,就会发现它们远远落后于全球趋势。尽管有印度央行的指示,但没有一家印度银行采用赤道原则。此外,没有一家印度银行签署了UNEP-FI。但最近几年,印度各银行已开始朝着这一目标努力,并作出了各种重要贡献。

印度国家银行与苏司兰能源公司合作,在印度的三个邦,即古吉拉特邦、泰米尔纳德邦和马哈拉施特拉邦建立了风力发电厂,以供自己使用。印度国家银行也启动了绿色通道柜台(GCC),以启动银行在分支机构的各种无纸化交易活动,如现金存款、现金提取和资金转账,最高可达4万卢比。印度银行已经建立了太阳能ATM,每年每小时节省1980千瓦的能源,以减少碳排放。是的,在名为“地球”的社区发展倡议下,世行正在其零售分支机构推广清洁和绿色驱动、节能实践和当地灾害管理计划。印度工业信贷投资银行集团公司通过各种环保活动节省了大约3万棵树和1.6亿升水。世界银行还向其他机构提供资金,帮助他们管理环境友好型技术项目,以支持他们采纳绿色理念。

银行对环保企业和项目进行投资或贷款,可以为企业在环保市场上的生存树立一个趋势。

绿色倡议:印度银行案例研究

案例研究I:印度国家银行

就市值、利润、净利润、收入和资产而言,SBI是印度最大的公共部门银行。截至2013年12月,SBI拥有价值3880亿美元的资产。该银行在全球拥有1.7万家分行,其中还包括190家海外办事处。这使得SBI成为印度资产规模最大的银行和金融服务公司。该银行提供各种各样的业务,如商业银行、投资银行、消费者银行、资产管理、养老金、信用卡、保险和抵押贷款。该银行排名第29位th在福布斯2009年的排名中。自1973年以来,它一直参与社区服务活动,并赞助各种社会和福利活动。自2007年以来,国家银行一直在全国范围内开展多项环境和社会可持续发展举措,是该国少数几家宣布绿色银行政策的银行之一。

SBI的一些重大举措(米希拉,2013;Singh and Singh, 2013)是:

- 为了减少碳足迹,SBI与Suzlon能源有限公司合作,于2010年在古吉拉特邦、马哈拉施特拉邦和泰米尔纳德邦这三个邦使用风能代替火电。(经济时报,2010)。

- 2010年,SBI启动了绿色通道柜台设施,并在2011年之前在全国5000多家分行提供服务。这是一种迈向无纸化银行的方法。这个过程是环保的,因为它不消耗纸张。

- 国家储备银行支持环境友好型住宅项目,并为印度绿色建筑委员会(IGBC)评级的项目提供贷款优惠。

- 国家储备银行以优惠利率提供项目贷款,目的是通过采用清洁技术减少温室气体排放。

- 印度国家银行已成为碳信息披露项目(CDP)的签约投资者,该项目由550多家机构投资者合作,管理着71万亿美元的资产。

案例研究二:ICICI银行

ICICI银行是印度第二大银行(包括私营和公共部门)的资产和收入,而私营部门最大的银行。它提供各种银行产品和金融服务,如企业和零售银行业务、投资银行业务、资产管理、保险、风险资本。目前,该银行在全国拥有81254名员工和3350个分支机构。该银行还在全球其他18个国家开展业务。该银行积极参与各种社会和福利活动,在ICICI基金会的帮助下,在社会、环境和经济福利领域做出了一些卓越的贡献。以下是ICICI银行在绿色银行领域的一些重要贡献(D 'Monte, 2010;Mishra, 2013;Singh and Singh, 2013):

- 银行对使用液化石油气(LPG)和压缩天然气(CNG)等替代能源模式的汽车提供50%的加工费减免。为此,他们确定了马鲁蒂的液化石油气版马鲁蒂800,Omni,现代的Santro Eco, Reva电动车,塔塔Indica CNG和马辛德拉Logan CNG版本。

- 在各种活动中提供协助,帮助ISO: 14000的推广,这是环境管理体系认证。

- 印度工业信贷投资银行与其他组织正在开展绿色商业中心的工作,该中心旨在促进绿色建筑、能源效率、回收等。

- 印度工业信贷投资银行与印度政府和世界银行合作,为中小企业的绿色研究计划提供资金。

- 该银行与印度军队合作开展了各种水资源管理和节能举措。

通过对世行员工的深入访谈,确定了绿色银行的主要好处

在印度,绿色银行正处于起步阶段。银行可以利用绿色银行作为一个机会,通过在其战略制定过程中创造差异来获得市场优势。此外,银行需要更积极地向消费者传达绿色银行的概念及其相关的好处。我们还观察到,绿色银行意识在银行的高层管理人员中很高,这种意识随着低层管理人员而降低,而与客户直接接触的员工则最少。因此,银行必须注重向直接接触客户的员工宣传绿色银行的意识和效益。

绿色银行是一种积极主动的节能环保方式。绿色银行的主要好处是对自然资源和环境的保护。绿色银行最大程度地避免了文书工作,而把重点放在电子交易上,如客户使用自动取款机、手机银行、网上银行等进行各种银行交易。电子交易不仅有助于可持续发展,而且为客户和银行提供便利。更少的文书工作意味着更少的砍伐树木。为了实施生态友好业务,银行应该采用环境标准,因为这可以提高银行的资产质量。银行的这一活动对其客户的环境绩效也有非常重要的影响。这迫使客户端以环境友好的方式执行。这不仅可以提高银行的声誉,还可以帮助银行成功地面对环境法规,从而提高银行的法律风险管理水平。银行通常以低利率贷款给客户。 This promotes more and more entrepreneurs to start with environment friendly projects and thus leads to more and more awareness on the environment protection activities in the economy as a whole. It is thus a win-win approach by the banks as it not only benefits the environment but also the banks and its customers as a whole. Some of the major benefits of green banking to the banks identified from the interviews of the managers are as follows:

降低银行的交易成本

绿色银行最大限度地避免了纸质工作,并采用电子媒介进行各种交易、银行运作和客户管理。比如为客户提供电子对账单,网上开户,银行内部的所有通知都在网上处理等等。因此,无纸化银行降低了交易成本。

竞争优势

它帮助银行通过产品和服务的创新获得竞争优势。

更好的风险管理

它为银行提供了更好的风险管理的好处。更好的风险管理有助于树立银行的良好形象,从而降低声誉风险。

降低信用风险

它有助于容易地收回融资贷款,从而降低银行的信用风险。

成本意识流程

银行通过ATM、手机银行、网上银行等绿色银行产品所产生的交易成本,与客户到网点办理交易所产生的成本相比,要低得多。

方便的过程

绿色银行为银行和银行客户提供了便利。由于各种绿色银行的举措,如ATM、网上银行、手机银行等,客户在银行分支机构的落脚率在很大程度上减少了,这降低了银行活动管理的成本和工作量。这些银行业务在时间管理、节约能源和燃料方面也为消费者提供了便利,因为他们不需要每次都去分行办理交易。

绿色银行的未来

印度经济是一个新兴经济体,通过在战略制定过程中采用创新方法,印度银行有巨大的增长潜力。有必要通过建立商业模式来实现范式转变,该模式将考虑三重底线方法的所有三个方面,即人、地球和利润。在印度,绿色银行的未来似乎非常有希望,因为未来预计会有许多绿色产品和服务。在不久的将来,环保卓越奖和嘉许、绿色评级机构、绿色投资基金、绿色保险和绿色会计及披露将会在运作中被听到和看到。适当实施绿色银行将对污染行业起到抑制作用。银行可以作为经济转型的指导方针,创建一个平台,为融资和投资政策创造许多机会,并为创建低碳经济做出贡献。

结论

绿色银行是指银行鼓励环境友好型投资的举措。绿色银行作为一个概念,是对未来可持续发展的一种积极和明智的思考方式。在新兴经济体,银行积极主动,加快经济增长速度是非常重要的。由于环境因素的不断变化导致银行在全球市场上面临激烈的竞争,银行需要坚持严格的公共政策和严格的法律诉讼。银行需要将可持续发展和责任道德运用到商业模式、产品和服务的战略制定、运营和融资活动中,从而变得更加强大。通过在贷款活动中引入环境因素,银行可以收回投资回报,使污染行业变得环保。

采用绿色方法不仅仅是变得环境友好,因为它与许多好处有关,如降低银行的风险和成本,提高银行的声誉,除了提高银行的声誉外,还能为环境的共同利益做出贡献。从广义上讲,绿色银行服务于银行的商业目标和企业的社会责任。因此,为了在全球市场上竞争和生存,印度银行应该意识到自己对环境和社会的责任。

参考文献

- 《动力系统导论》,剑桥大学出版社,1994年。

- Dekemele。,凯文。罗宾·德·凯瑟。Mia Loccufier。非线性能量汇中目标能量传递和共振捕获级联的性能测量。非线性动力学。2018;1-26。

- 法里德、莫尔和奥列格·v·詹德尔曼。调谐摆作为宽能量范围的非线性能量汇。振动与控制学报,2017;23(3):373-388。

- 李建军,刘建军,刘建军,非线性机械振子的能量抽运:第一部分-基础哈密顿系统动力学,吉林大学学报(自然科学版)。机械工程2001;68:34-41。

- 李建军。基于线性振子的非线性振型分岔研究。机械工程学报。2004;37(1):115-128。

- 韩文良,葛瑞杰。数学史。EOLSS出版社。2010。

- 张国荣。几何奇异摄动理论。动力系统。数学讲义。1995。

- 王志强,王志强,车用差速器准双曲面齿轮的能量传递,中国机械工程学会。2011.

- 张建军,张建军,张建军,等。慢流动力学对非线性系统振动特性的影响,机械工程学报,2013,32(4):334 - 334。

- 马海涛,刘建军,王志强,等。非线性系统慢流特性及其参数化研究,机械工程学报,2014,31(1):37-49。

- 马爱达,刘志强,刘志强,等。慢不变量流形和慢流动动力学对奇异阻尼系统的能量传递和耗散的影响,非线性动力学学报,2014,vol . 32(1): 1 - 10页。2014.

- 马雅塔,王志强。一类k阶非线性振子耦合系统的慢不变流形的分岔定理,应用非线性动力学学报,2016;5(2):193-197。

- 马内维奇。耦合振荡动力学的复杂表示,在非线性激励数学模型,传递动力学和控制在凝聚系统,Kluwer学术出版社/ plenenum,纽约,1999;269-300。

- Motato。艾略特。艾哈迈德·哈里斯说。, Stephanos Theodossiades。马赫迪·穆罕默德。霍默·拉尼贾。P.凯利。A. F.瓦卡基斯。麦克法兰博士。L. A.伯格曼。汽车传动系统的定向能量传递与模态能量再分配。非线性动力学。2017;87(1):169-190。

- 李建军,李建军,李建军。单快频非线性能量抽运的实验研究[j]。[j] .力学与工程学报,2005;40:891-899。

- 李建军,刘建军,李建军,等。基于非线性定向能量传递的剪切框架抗震性能研究[j] .振动与振动学报,2008;31(3):597 - 596。

- 赛义德。, Adnan S., Mohammad A. AL-Shudeifat。一种新型的NES:旋转振动冲击,ASME 2017国际设计工程技术会议和工程计算机与信息会议。美国机械工程师学会。2017。

- Tripepi。, Concetta。et al。目标能量传递(TET)技术在小型多层偏心钢结构抗震中的应用,2011年ASME国际设计工程技术会议暨工程计算机与信息技术会议。美国机械工程师学会。2011。

- 李建军。振动系统的非线性能量吸收。振动与控制。Acoust。2001;123:324 - 332。

- 张建军,张建军。非线性机械振子的能量抽运:第二部分-共振捕获。机械工程2001;68:34-41。

- 李玉林,李玉林,李玉林,李玉林。机械结构系统非线性目标能量传递研究,中国机械工程学报,2008。

- Viguie R., Kerschen G., Golinval J. C., McFarland D. M., Bergman L. A., Vakakis A. F., van de Wouw N.。利用定向能量传递稳定钻柱系统、机械系统和信号处理。2009; 23:148 - 169。

- 魏金生。全局分岔与混沌,分析方法,应用数学科学,1988。